https://worthcompare.com/30kx9rr Die Europäische Kommission hat am 4. Oktober 2017 einen finalen Vorschlag zur Änderung der MwStSystRL unterbreitet, der am 01.01.2019 in Kraft treten soll (https://ec.europa.eu/transparency/regdoc/rep/1/2017/DE/COM-2017-566-F1-DE-MAIN-PART-1.PDF).

Dieser Vorschlag beinhaltet fünf wesentliche Änderungen, die sog. Quick Five:

- Einführung eines zertifizierten Steuerpflichtiger gem. Art. 13a MwStSystRL-E (CTP, in Deutschland auch ZS),

Der CTP orientiert sich an dem AEO im Zollbereich. Kurz: Wer AEO für zollrechtliche Erleichterungen ist, erfüllt auch die materiellen Voraussetzungen für den CTP, eine weitere Auditierung ist nicht erforderlich.

Nur ein zuverlässiger Steuerpflichtiger darf die neue Regelung über das Konsignationslager (Art. 17a und Art. 243 MwStSystRL-E) und über das innergemeinschaftliche Reihengeschäft gem. Art. 138 MwStSystRL-E in Anspruch nehmen.

Der Wirtschaftsbeteiligte wird auf Antrag vom zuständigen Finanzamt als zuverlässiger Steuerpflichtiger „CTP“ zertifiziert. Nach einem positiven Audit erteilt die Finanzbehörde das CTP-Zertifikat. Diese Zertifizierung wird in das innergemeinschaftliche MIAS-System mit CTP eingespeist.

- https://tankinz.com/6u3ufyw6j Materiellrechtliche Aufwertung der UID- bzw. der USt-ID-Nummer und der ZM für die Steuerfreiheit der innergemeinschaftlichen Lieferung, Art. 138 MwStSystRL-E

Das Fehlen oder die fehlerhafte Angabe der UID-Nummer und die fehlende oder fehlerhafte Zusammenfassende Meldung (ZM) führen ab 01.01.2019 zur Versagung der Steuerbefreiung.

Bisher waren beide Faktoren keine materielle Voraussetzung und durften deshalb nicht zur Versagung der Steuerbefreiung führen.

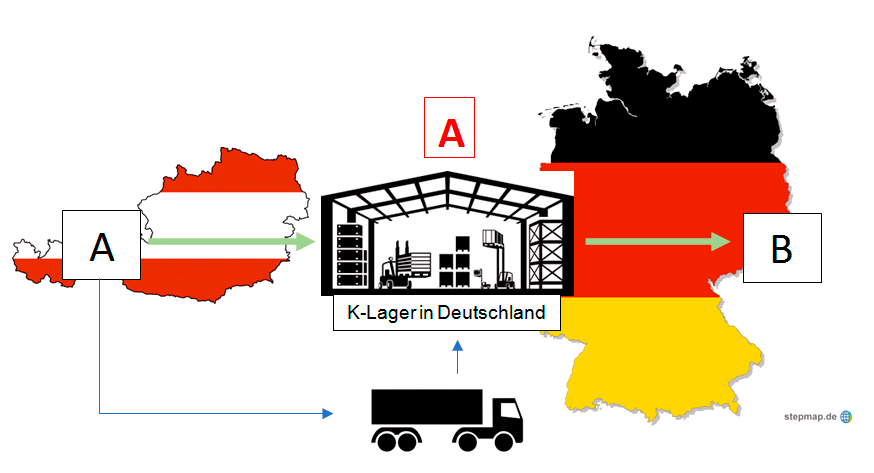

- https://www.jamesramsden.com/2024/03/07/eelcs9s4 Einführung einer unionsweit einheitlichen Regelung einer Konsignationslagerung für CTP, Art. 17a MwStSystRL-E

Konsignationslager-Nutzer werden es künftighin einfacher haben, wenn sie zertifizierte Steuerpflichtige sind, weil die Lieferung aus dem Mitgliedstaat A im Mitgliedstaat B, in dem sich das Konsignationslager befindet, den Wegfall der Registrierungspflicht des Konsignationslagerhalters im Mitgliedstaat B bedeutet.

Mit anderen Worten: Der Konsignationslagerhalter kann an seinen „zertifizierten“ Abnehmer im Mitgliedstaat B aus dem K-Lager heraus steuerbefreit abrechnen und muss keine Umsatzsteuervoranmeldung abgeben.

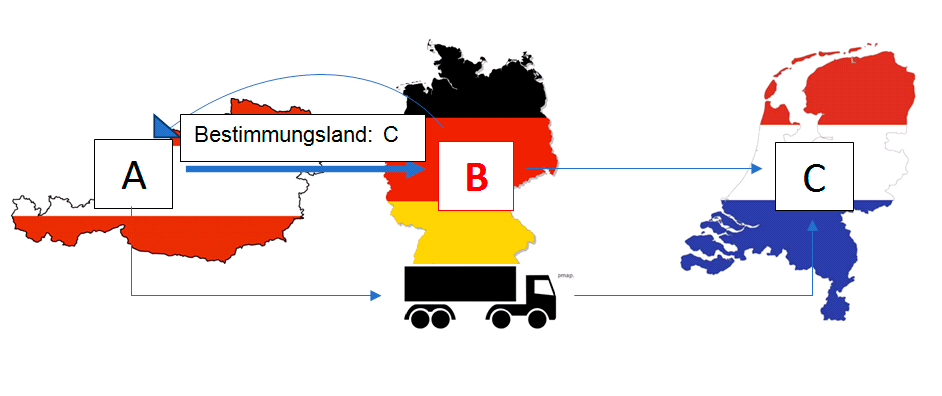

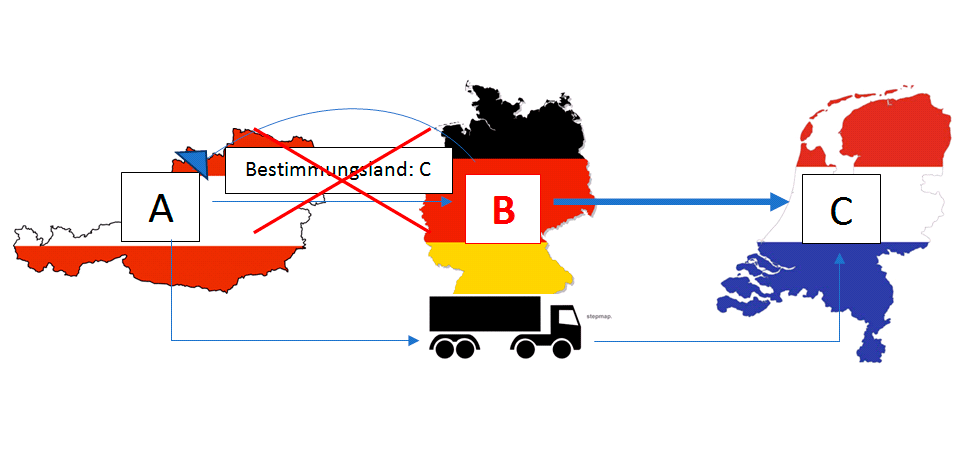

- https://www.mominleggings.com/bw6kdkon Erstmalige Definition des Reihengeschäfts für zertifizierte Steuerpflichtige, Art. 138a MwStSystRL-E

Grundsatz ist, dass die erste Lieferung die warenbewegte steuerbefreite innergemeinschaftliche Lieferung ist, falls B in einem anderen Mitgliedstaat als dem Mitgliedstaat, in dem der Transport beginnt, registriert ist und B dem A das Bestimmungsland C mitteilt.

Bei Nichterfüllen dieser Voraussetzungen ist die Lieferung von B an C die warenbewegte und steuerfreie Lieferung!

Diese Regel gilt nur, https://www.lcclub.co.uk/mj3o6uezz wenn A und B zertifizierte Steuerpflichtige (CTP) sind.

Anderenfalls gelten die bisherigen Regeln.

Diese Definition gilt nicht für Einfuhr- und Ausfuhrreihengeschäfte.

- https://www.worldhumorawards.org/uncategorized/nlt5jkq80k Einführung unionsweit einheitlicher Transportnachweise für CTP

a) Versendung/Beförderung durch den https://fotballsonen.com/2024/03/07/7l2a1iwv zertifizierten Lieferanten (CTP)

Erklärung des Lieferanten, dass er oder ein Dritter für seine Rechnung den Gegenstand ins EU Ausland befördert hat und zwei einander nicht widersprechende Nachweise (siehe nachfolgend) vorgelegt werden können.

b) Versendung/Beförderung durch http://countocram.com/2024/03/07/245eeupv zertifizierten Erwerber (CTP)

Schriftliche Erklärung des Erwerbers, dass er oder ein Dritter für seine Rechnung den Gegenstand ins EU Ausland befördert hat mit Angabe des Bestimmungslandes bis zum 10. des Folgemonats und zwei einander nicht widersprechender Nachweise (siehe nachfolgend) vorgelegt werden können.

Dazu soll zum 01.01.2019 die Durchführungsverordnung (EU) Nr. 282/2011 des Rates vom 15.3.2011 (MwStVO) durch Einfügen eines Art. 45a wie folgt geändert werden:

- unterschriebene Empfangsbestätigung des Erwerbers oder eines Bevollmächtigten (z.B. Gelangensbestätigung);

- Beförderungsunterlagen (CMR, Konnossement, Luftfracht-Rechnung, Transportrechnung, Zahlungsnachweis über Beförderung);

- Kaufvertrag, in dem der Bestimmungsort angegeben ist;

- sonstiger Schriftwechsel der Vertragsparteien mit Angabe des Be-stimmungsorts;

- MwSt-Erklärung des Erwerbers über den ig Erwerb;

- von eine öffentlichen Stelle (z.B. Notar) ausgestellte offizielle Unterlage, die die Ankunft des Gegenstands im Bestimmungsmitgliedstaat bestätigt;

- eine im Bestimmungsmitgliedstaat ausgestellte Quittung, die die Lagerung der Gegenstände in dem Mitgliedstaat bestätigt;

- eine Bescheinigung, die von einer berufsständischen Vertretung (z.B. WKO, IHK) ausgestellt wurde und den Bestimmungsort der Gegenstände bestätigt.

Buy Ultram Tramadol Online Die „größte Reform der EU-Mehrwertsteuervorschriften seit einem Vierteljahrhundert“ (so die Europäische Kommission) wirft eine Reihe von Fragen auf. Ist der AEO im Zollrecht freiwillig und kann durch andere Maßnahmen ersetzt werden, ist ab 01.01.2019 der innergemeinschaftliche Handel sinnvoll nur noch unter CTP möglich. Unklar ist, was gilt, wenn im Reihengeschäft mehrere Zwischenhändler eingeschaltet sind. Fraglich ist etwa auch, ob jede steuerliche Registrierung im Bestimmungsmitgliedstaat zur Erfüllung des UID-Erfordernisses reicht etc.

Die „Quick Five“ ist der erste Schritt.

Geplant ist eine Übergangsphase bis 2022.

Die Besteuerung des innergemeinschaftlichen Handels wird umgestellt. Damit im Zusammenhang steht:

- Steuerbefreite innergemeinschaftliche Lieferungen im Abgangsland sollen wegfallen und

- grenzüberschreitende Warenlieferungen sollen im Bestimmungsland wie Inlandsumsätze behandelt werden.

Der Leistende (der Leistungserbringer) stellt Rechnung mit der Umsatzsteuer des Bestimmungslandes und führt diese an sein Betriebsfinanzamt ab.

Die USt des Bestimmungslandes wird ausnahmsweise durch den Empfänger (Reverse Charge) geschuldet, wenn er als zertifizierter Steuerpflichtiger gilt – ist der Kunde CTP, erfolgt die Rechnungslegung ohne Umsatzsteuer mit dem Hinweis auf den Übergang der Steuerschuld (Cash flow Vorteil).

https://tankinz.com/izq7mp5as Die finale Phase soll frühestens 2027 in Kraft treten

Das Bestimmungslandprinzip soll auch auf Dienstleistungen ausgeweitet werden. Steuerschuldner für alle Lieferungen und Dienstleistungen soll nur noch der Leistende (der Leistungserbringer) sein.

Ansprechpartner

Weitere aktuelle Themen

https://www.schroembges.net/wp-content/uploads/2018/02/Gebaeude-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-05-19 08:21:432021-05-19 08:21:55Schlussanträge in der Rechtssache C-124/20 (Bank Melli ./. Telekom Deutschland)

https://www.schroembges.net/wp-content/uploads/2018/02/Gebaeude-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-05-19 08:21:432021-05-19 08:21:55Schlussanträge in der Rechtssache C-124/20 (Bank Melli ./. Telekom Deutschland) https://www.schroembges.net/wp-content/uploads/2018/02/Atmo4-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-03-28 16:11:582021-04-22 13:20:35Zum Abzug der EUSt als Vorsteuer durch Logistikunternehmen, 24.03.2021

https://www.schroembges.net/wp-content/uploads/2018/02/Gebaeude-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-02-23 17:45:462021-02-23 17:47:10Zur mündlichen Verhandlung vor dem EuGH in Sachen C-124/20 – Auslegung der Blocking-VO (EG) Nr. 2271/96

https://www.schroembges.net/wp-content/uploads/2018/02/Atmo4-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-03-28 16:11:582021-04-22 13:20:35Zum Abzug der EUSt als Vorsteuer durch Logistikunternehmen, 24.03.2021

https://www.schroembges.net/wp-content/uploads/2018/02/Gebaeude-Beitrag.jpg

400

495

Alexander

https://www.schroembges.net/wp-content/uploads/2022/10/Logo-schroembges-gesinn-1.svg

Alexander2021-02-23 17:45:462021-02-23 17:47:10Zur mündlichen Verhandlung vor dem EuGH in Sachen C-124/20 – Auslegung der Blocking-VO (EG) Nr. 2271/96